新明珠2023上半年营收36.7亿元,同比增长8.55%

9月4日,新明珠最新披露数据显示,2023年1-6月,经审阅营收36.7亿元,同比上年同期增长8.55%;营业毛利9.5亿元,同比上年同期增长22.63%,扣非归母净利润4.02亿元,同比增长101.73%。

对于业绩增长的原因,新明珠表示主要由:天然气采购价格下降导致毛利水平增加、信用减值损失同比减少引起的。

近段时间,陶瓷行业上市公司纷纷披露2023年半年财报数据,从营业数据来看,上市陶企的净利润均有大幅上升,经营数据逐渐转好。

023上半年营收36.7亿元,

扣非归母净利润为4.02亿元

新明珠最新披露数据显示,2023年上半年,其经审阅主要财务数据如下:营业收入为36.7亿元,同比上年增长8.55%;扣非后归母净利润为4.02亿元,同比上年同期增长101.73%;营业毛利9.5亿元,同比增长22.63%。

按照已下单未提货作为在手订单统计口径,到2023年6月30日,新明珠在手订单合计3.49亿元,相较去年同期增长接近30%,订单呈向上增长态势,对销售业绩起到积极促进作用。

关于业绩变动的原因,新明珠提到主要由能源采购价格下降及信用减值损失减少导致的。

1.天然气采购价格下降导致毛利水平增加

2023年上半年,新明珠营业毛利相比去年同期增长1.75亿元,其中营业收入增长2.89亿元,相应增加营业毛利6622.78万元(假设毛利率保持2022年上半年水平不变),其余主要系天然气采购价格下降导致能源成本下降所致。

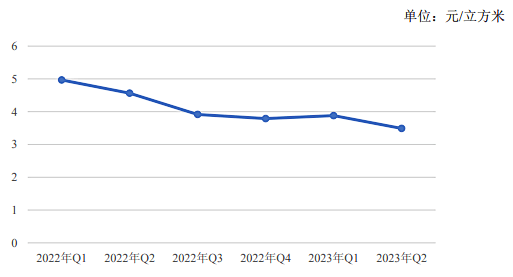

2023年上半年发行人天然气采购均价为3.60元/立方米,较2022年上半年天然气采购均价下降了1.07元/立方米,按新明珠2023年上半年天然气使用量测算,因天然气采购价格下降,可减少能源成本约1.25亿元。

2.信用减值损失同比减少

2023年上半年,新明珠信用减值损失相比去年同期减少2518.08万元,主要系2022年末发行人对应收款项计提了较为充分的减值准备,2023年上半年发行人进一步加强对风险房地产客户的管控,应收款项余额减少,未发生大额信用减值损失。

深化精细管理

提高经营质量

关于对全年情况的运营分析,新明珠认为,从短期来看,建筑陶瓷行业下游市场出现波动但已逐渐企稳并有所回暖。

另一方面,能源成本价格的回落,为陶瓷企业的发展提供利好消息。以新明珠为例,2022年其天然气采购价格为4.23元/立方米,2023年一季度采购价格下降为3.88元/立方米,2023年二季度进一步下降为3.49元/立方米,整体呈持续下降趋势。

2023年上半年,新明珠天然气采购均价为3.60元/立方米,较2022年全年下降约0.63元/立方米,假设按照2022年全年使用量测算,可减少能源成本约1.49亿元。

在前不久开展的新明珠集团营管中心2023年中工作会议上,集团副总裁、营销管理中心总经理邓勇就提到,在下半年工作中,要求所有品牌和部门必须全力以赴,确保完成全年任务。针对下半年的工作部署,他提出继续深化精细管理,并表示,在渠道开拓上要做到“一开二守”,全面提升客户经营质量和销量。

2022年销售瓷砖1.9亿㎡

2023年一季度,新明珠实现营收12.54亿元,同比增长9.53%;营业毛利为2.79亿元,同比增长17.97%;扣非后归母净利润为0.91亿元,同比增长63.24%。2022年新明珠营业收入为74.24亿元,净利润为6.12亿元。

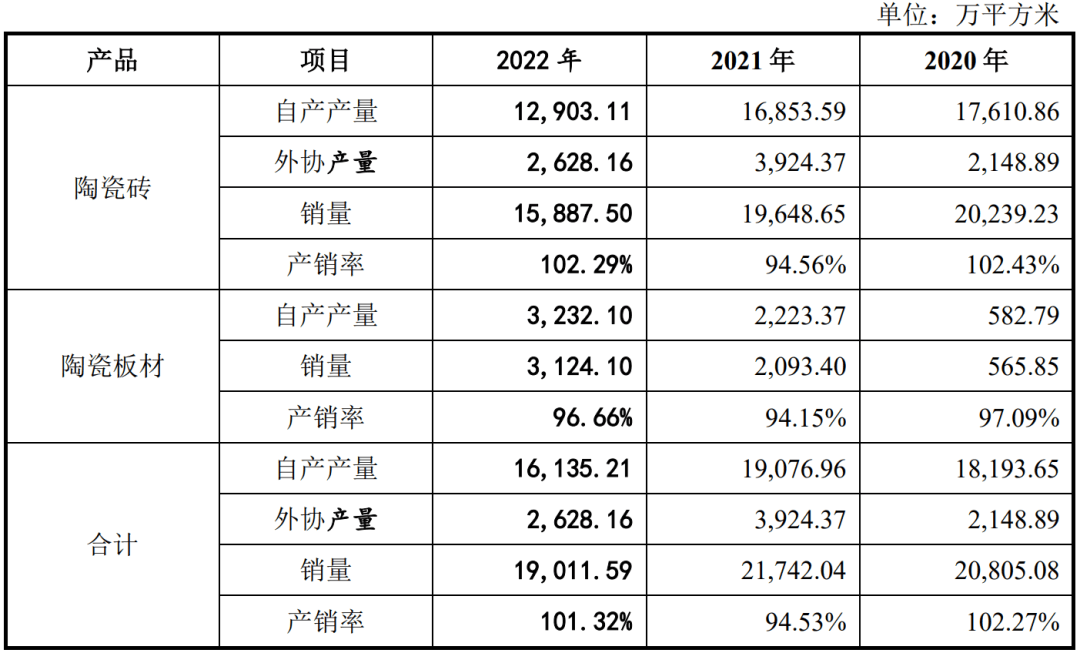

过去三年,2020-2022年,新明珠平均销量为2.05亿平方米,平均产量为1.78亿平方米。这其中,2022年,新明珠自产产量、销量分别为1.61亿㎡、1.9亿㎡。

在经销网络方面,截至2022年末,新明珠建立了遍布全国的经销商网络,经销商数量超过3,000家,经销商销售门店及终端数量超过6000家,销售区域涵盖省、市、区、乡镇等各级区域,能够实现对全国市场的快速辐射及深入渗透。

(来源:陶城报)